איחוד הלוואות ואשראי

אתם ודאי מכירים את הסיטואציה – לוויתם כסף על מנת להקים עסק חדש, מיד לאחר מכן לוויתם סכום נוסף למשכנתא, שאליו התלוותה הלוואה נוספת עבור רכישת רכב או טיול. ואכן, יוקר המחייה בישראל עלול להביא את כולנו למצב של חובות תופחים שקשה להשתלט עליהם ולאובדן שליטה מוחלט על המצב הפיננסי שלנו – נכון לשנת 2022, כמעט מחצית ממשקי הבית בישראל במינוס בבנק.

הסיבה לסחרור הכלכלי המתואר לעיל פשוטה – בהנחה שההכנסה הממוצעת למשק בית בישראל עומדת על כ-14 אלף שקלים, ושיעור ההחזר החודשי שעליהם לעמוד בו עבור הלוואה שנטלו עומד על 9,000 שקלים, ברי לכל בר דעת כי אין ביכולתם לקיים את משק הבית שלהם ב-5,000 שקלים לחודש. מכאן, קצרה הדרך לנטילת הלוואה נוספת.

למרבה הצער, לבנקים אין אינטרס לגלות לכם כי אפשר גם אחרת, מפני שהם גורפים לכיסם את הרווחים הנובעים מריבוי הריביות שעליכם לשלם עבור כל הלוואה והלוואה. אחד הפתרונות שמציעים מוסדות פיננסיים לבעיה זו נקרא איחוד הלוואות. במדריך זה נסביר מהו איחוד הלוואות ומשכנתא, למי הוא מתאים, באילו מצבים הוא משתלם ודרך מי מומלץ לבצעו.

תוכן העניינים

מה זה בעצם איחוד הלוואות ומשכנתא?

איחוד הלוואות הוא תהליך שמתבצע בליווי של יועץ פיננסי מקצועי, אשר במסגרתו ניתן לקחת הלוואה גדולה אחת, שמכסה את כלל החובות השונים שחב הלווה. כך, הלווה נשאר עם הלוואה אחת הניתנת לפריסה לתשלומים ולהיות משולמת לאורך זמן. כך, יכול הלווה לזכות במרחב נשימה שיאפשר לו לקבל לידיו בחזרה את השליטה על עתידו הכלכלי.

באופן כללי, במסגרת התהליך של איחוד ההלוואות, כלל החובות וההלוואות מאוחדים לכדי משכנתא אחת שניתנת בתמורה לשעבוד של נכס. איחוד הלוואות מאפשר בדרך כלל לקבל משכנתא בגובה של עד 50 או 60 אחוזים מערכו של הנכס, שבאמצעותה הוא מכסה את כלל ההלוואות שנטל, ונותר עם הלוואה אחת בלבד. הלוואה זו ניתנת במסגרת של מתווה ידוע מראש ובפריסה לטווח ארוך במיוחד עם החזר חודשי וריבית נמוכים.

למי מתאים איחוד הלוואות?

לא מעט אנשים נכנסים למינוס ונוטלים הלוואות (בין אם מהבנק ובין אם מגופים חוץ בנקאיים), על מנת לשרוד את קשיי החיים היום יומיים. כיום, קל יותר מאי פעם לקבל הלוואה. גופים רבים מציעים הלוואות בלחיצת כפתור. אף על פי כן, לעתים קרובות, אותם גופים מנצלים את מצוקותיהם של הלווים על מנת להציע הלוואות במהירות ובתנאים לא משתלמים.

כתוצאה מכך, לווים רבים מוצאים את עצמם טובעים בהלוואות מבלי יכולת אפקטיבית לדעת מה גובה הריבית שעליהם לשאת בה וכיצד עליהם להתנהל מבחינה פיננסית על מנת לשים סוף למערבולת הפיננסית שנקלעו אליה.

הסיבה לכך פשוטה – כאשר קיימים פערים תזרימיים בין ההכנסות של אדם לבין הוצאותיו, סביר להניח שהלוואות לטווח קצר אינן הפתרון הראוי. זאת, מפני שקל להיקלע למצב שבו נוטלים הלוואות רבות ממגוון רחב של גופים, שמתבזבזות במהרה, אך ההחזרים שיש לשאת בהם נותרים על כנם שנים רבות.

איחוד הלוואות מאפשר לשים סוף לתהליך כיבוי השריפות ולעצור את הסחרור הכלכלי, לחשב מסלול מחדש ולאחד את כלל ההלוואות הקטנות למשכנתא ארוכה שההחזר החודשי שלה ידוע מראש וקבוע. בנוסף, איחוד ההלוואות מאפשר להקטין את גובה הריבית – מה שמסייע ללווה להחזיר את ההלוואה מהר יותר ולצאת מהמינוס. מן האמור לעיל נובע כי איחוד הלוואות מתאים לכל אדם המחזיק בנכס הניתן לשעבוד ונטל מספר רב של הלוואות מגורמים שונים.

באילו מצבים כדאי לאחד הלוואות?

איחוד הלוואות הוא צעד הכרחי במידה שהלווה מתקשה לעמוד בתשלומי ההחזרים ומוצא את עצמו במצב שבו מוטלות עליו סנקציות כלכליות שונות מצד הגופים המלווים השונים. ברי כי סנקציות אלה עלולות להחמיר את מצבכם באופן משמעותי ולהרחיק אתכם מיעד החזרת ההלוואות. איחוד הלוואות יאפשר לכם להימנע מסיטואציה זו בדיוק, מפני שבמקום לשאת בסנקציות מצד מספר רב של גורמים, כלל החובות שלכם יימצאו תחת קורת גג אחת.

מצב נוסף שבו איחוד הלוואות יכול להקל משמעותית על מצבו הפיננסי של הלווה הוא כאשר הלה נקלע למינוס בבנק.

הסיבה לכך היא שבמצב של מינוס מקבל הלקוח הלוואות אך ורק בריבית גבוהה, ואילו איחוד ההלוואות יאפשר לסגור את המינוס באמצעות נטילת הלוואה תוך תשלום ריבית נמוכה באופן משמעותי. כמובן שאיחוד הלוואות מומלץ גם ללקוחות שלא מצויים בסחרור כלכלי ומוטב להשתמש בכלי כבר במעמד נטילתה של ההלוואה ולאו דווקא לאחר מכן. לדוגמה, במידה שלקחתם הלוואה גדולה על מנת להקים עסק, לעתים משתלם להעמיד נכס כבטוחה.

מתי לא רצוי לגשת לאיחוד הלוואות?

הכלל הבסיסי הוא שככל שאתם מחזיקים ביותר הלוואות, ממספר גדול יותר של גופים, כך עולה האטרקטיביות של איחוד הלוואות. לכן, אם נטלתם אך הלוואה אחת או מספר מצומצם של הלוואות, או שאתם קרובים להשיב את מלוא ההחזר, ניתן להניח כי איחוד הלוואה אינו הפתרון המתאים עבורכם. לפיכך, אנו ממליצים לכם לפנות לחברה מקצועית עוד לפני איחוד ההלוואות, על מנת שתעניק לכם חוות דעת אובייקטיבית שתאפשר לכם לכלכל את צעדיכם בתבונה.

בנוסף לאמור לעיל, ישנו חיסרון נוסף באיחוד הלוואות, הטמון בעובדה שמדובר בגלגל הצלה חד פעמי. דהיינו, במידה שלקוח בחר לאחד הלוואות, לא יהיה ביכולתו להמשיך וליטול הלוואות נוספות ולבקש מן הבנק גלגל הצלה נוסף. לכן, מן הרגע שבו בוצע איחוד ההלוואות, על הלווה מוטלת האחריות להתנהל מפה ואילך בצורה אחראית ושקולה.

איחוד הלוואות – איך עובד התהליך?

בפועל, איחוד הלוואות מאפשר לאחד את כל החובות של משק בית פלוני תחת הלוואת המשכנתא, תוך שהנכס שבו מחזיק הלווה משמש כבטוחה עבורו. כפי שציינו לעיל, היתרון המרכזי שגלום באיחוד ההלוואות הוא שאנו מודעים בדיוק לסכום ההלוואה שנטלנו ולשיעור הריבית, כך שפשוט במיוחד לעקוב אחרי ההלוואה.

במידה שאתם נוטלים מספר רב של הלוואות, בין אם מהבנק ובין אם ממספר רב של גופים, תצטרכו תחילה לעשות סדר ולגלות מה התנאים השונים שמציעה כל הלוואה והלוואה. לאחר מכן, יש לפנות לגוף מקצועי על מנת להעריך האם תהליך איחוד ההלוואות יביא לתוצאות הפיננסיות הטובות ביותר עבורכם. במידה שנטלתם מספר מצומצם של הלוואות או שכמעט סיימתם לשלם את הריבית וכעת כל שנותר לכם הוא להחזיר את הקרן, יכול להיות שפחות משתלם לכם לבצע איחוד הלוואות, משום שההלוואה החדשה תתפיח את שיעור הריבית שיהיה עליכם לשלם. בנוסף, בכל הקשור למשכנתא, יהיה עליכם לברר מספר דברים. ראשית, עליכם לוודא שלא תצטרכו לשאת בקנסות יציאה או פרעון מוקדם שעלולים לגרום לעלייה מסיבית בעלויות שעליכם לשאת בהן ולהפוך את תהליך איחוד ההלוואות לבלתי משתלם.

מה היתרונות של איחוד הלוואות ומשכנתא?

ישנם מגוון רחב של יתרונות הגלומים בתהליך של איחוד הלוואות, בפרט במצבים בהם הלווה חב כסף לגופים רבים. להלן רשימת היתרונות המשמעותיים ביותר שטמונים באיחוד הלוואות:

- ריבית נמוכה – אף על פי שלווים רבים אינם מייחסים חשיבות לנושא הריביות, ראוי להדגיש כי המדובר באחד האספקטים החשובים ביותר בכל הקשור להתנהלות פיננסית תקינה. הסיבה לכך טמונה בעובדה שכאשר שיעור הריבית שאנו משלמים הוא גבוה, עולה בהתאמה גובה ההחזר החודשי שעלינו לשלם. נטילת הלוואה לאיחוד הלוואות, הינה בעצם הלוואה אחת בסכום משמעותי שתאפשר לכם להוריד את שיעור הריבית שיהיה עליכם לשלם ולכסות את חובכם במהירות.

- ארגון וסדר – כאשר אנו עוסקים בהתנהלות כלכלית נכונה, עלינו לייחס חשיבות עליונה לארגון ולסדר. כאשר כל התחייבויותיכם הפיננסיות מצויות במקום אחד, הרבה יותר פשוט לנתר את מצבנו הפיננסי ולתכננו. ואכן, תכנון פיננסי נכון הוא צעד הכרחי בדרך להתנהלות כלכלית טובה, משום שהוא מאפשר להקטין הוצאות ולהיערך לסיטואציות עתידיות שלא ניתן לצפות. תכנון פיננסי תקין יכול להתרחש רק כאשר ניתן לדעת בקלות מה שיעור ההחזרים החודשיים ותנאי ההלוואה שלכם.

- פריסת התשלומים לאורך זמן – אחד האתגרים הטמונים בנטילת מספר רב של הלוואות מגופים שונים הוא היעדר התיאום ביניהם, שמוביל בדרך כלל לתשלום סכומי כסף משמעותיים מדי חודש לכמה גופים שונים. מנגד, איחוד כלל ההלוואות להלוואה אחת מאפשרת את פריסת התשלומים ביתר קלות ונוחות, לאור ההתחשבות של המלווה בשיעור החוב הכולל.

מחזור משכנתא ואיחוד הלוואות – סוג אחר של איחוד הלוואה

מי לא מכיר את המילה משכנתא? המשכנתא היא למעשה הלוואה שניתנת בעבור שיעבוד נכס נדל״ן. למעלה מ-25% מהישראלים הם בעלי הלוואת משכנתא. נתון זה הולך וצומח עם השנים, בעיקר בשל הקושי לרכוש דירה באמצעות הון עצמי בלבד.

בשל היותה הלוואה, גם במקרה של משכנתא ניתן בהחלט לבצע ״איחוד הלוואה״. פעולה זו מוכרת יותר בשם מיחזור משכנתא. מטרתה של מחזור המשכנתא היא לשפר את תנאי ההלוואה המקוריים. נקראת גם, משכנתא לאיחוד הלוואות. בדומה לאיחוד הלוואות בהלוואות אישיות, גם כאן מתבצע סוג של פירוק ואיחוד מחדש. בהליך מחזור המשכנתא אנו פורעים את המשכנתא הנוכחית באמצעות לקיחת משכנתא חדשה.

במידה והתנאים החדשים טובים יותר, לא רק שתוכלו לסגור את המשכנתא המקורית – אלא גם להרוויח מכך; הרווח יכול להתבטא בחסכון של כסף, הלכה למעשה, לאורך חיי המשכנתא.

צורה נוספת של רווח היא צמצום זמן ההחזר, שינוי מסלולי ההלוואה. כמו כן, ניתן גם למחזר רק חלק מהמשכנתא הקיימת ואין חובה למחזר את כולה. מיחזור המשכנתא לא חייב להתבצע בבנק ממנו נלקחה ההלוואה המקורית. עובדה זו, משפרת את סיכויי יועץ המשכנתאות להשיג עבורכם תוצאה טובה, כמובן.

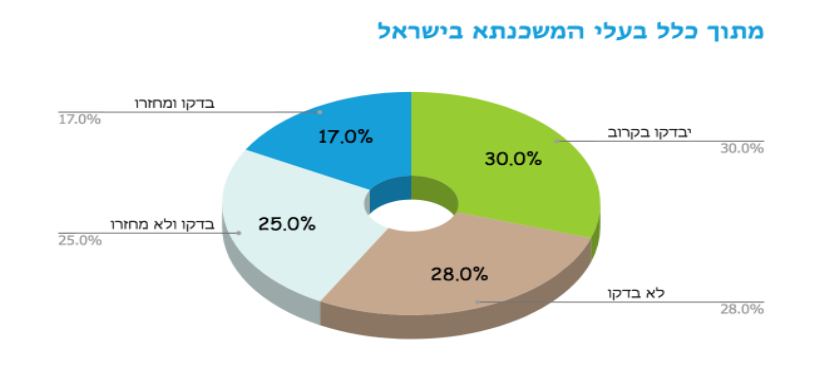

נתון מעניין, הוא שמתוך אותם נוטלי משכנתא שבדקו לגבי מיחזורה, 35% ביצעו בדיקה בבנק אליו הם שייכים בלבד. מתוך אלו שלא בדקו על אפשרות למיחזור משכנתא, 32% טענו כי ״לא היה להם זמן לבדוק״, ״לא האמינו כי ניתן לחסוך״ או כי הם ״פחות מבינים בנושא הזה״.

מחזור משכנתא ואיחוד הלוואות? השאירו למומחים

המשכנתא בדרך כלל מתחלקת למסלולים. כל מסלול מהווה מעין הלוואה בפני עצמה וכל המסלולים יחד מרכיבים את הלוואת המשכנתא כולה. על מנת לשפר את תנאי ההלוואה מומלץ לפנות למומחה בתחום המשכנתאות או חברה לייעוץ משכנתאות. תפקידו של יועץ המשכנתאות יהיה לבחון את תנאי המשכנתא הנוכחיים ולהבין האם ניתן לשפר את הריביות, גובה ההחזרים וסך העלות הכוללת של ההלוואה. ברוב המכריע של המקרים, ניתן בהחלט לשפר את תנאי המשכנתא. הסיבה לכך היא שמשכנתא היא הלוואה שלוקחים לתקופה ארוכה של עשרות שנים. בתקופה ארוכה שכזו, ישנם שינויים רבים שקורים בבנק ישראל, בשערי הריבית כמו גם משתנים נוספים בשוק.

לסיכום

נושא ההלוואות הינו נושא אליו יש להתייחס אליו ברצינות. בהנחה וכבר יש בבעלותכם הלוואה, ניתן בהחלט לבחון אפשרויות רבות לשיפור התנאים על מנת לשפר את מצבכם הכלכלי, העתידי והנוכחי כאחד. הדרך הנכונה ביותר לבצע זאת היא באמצעות איחוד הלוואות, או מיחזור משכנתא במקרה ומדובר בהלוואת משכנתא. לפני שאתם רצים לקחת הלוואה נוספת כדי ״להינצל״ מהצרה שההלוואה הקודמת יצרה, שקלו לבצע איחוד הלוואות. ניתן כמובן ללמוד בעצמכם כיצד לעשות זאת באמצעות מחקר מקיף והתייעצות עם בעלי ניסיון. ניתן גם לפנות למומחה שכבר ביצע זאת מספר רב של פעמים בהצלחה רבה. זו כנראה הדרך הטובה והנכונה ביותר לעשות זאת.